Quels indicateurs de finance durable en 2026 pour les banques ?

Rédigé le 9 juillet 2025

Par Armand SATCHIAN, Analyste, pôle de recherche crédit et ESG, Crédit Mutuel Asset Management

Crédit Mutuel Asset Management est une société de gestion d'actifs de Groupe La Française, holding de la branche de gestion d'actifs du Crédit Mutuel Alliance Fédérale.

Un GAR « optionnel » et mis à jour en 2026 ?

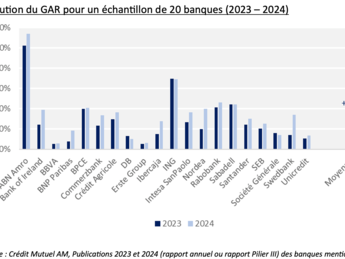

L’indicateur Green Asset Ratio (GAR), qui évalue la proportion des actifs bancaires alignés à la taxonomie européenne, est clé pour apprécier l’implication des institutions financières dans la transition vers une économie bas-carbone (voir Green Asset Ratio – Le crash-test est-il vraiment un échec complet ?). Cependant, depuis l’intégration du GAR, ses utilisateurs soulignent de nombreuses limites comme des périmètres différents entre le numérateur et le dénominateur, ainsi qu’une grande difficulté à garantir l’alignement des DNSH (Do No Significant Harm)[1] ou des MS (Minimum Safeguards)[2]. Ces facteurs justifient le niveau relativement faible des GAR publiés en 2024 (moyenne de 2,8 % sur un échantillon de 20 banques). En 2025, cette tendance se confirme avec un niveau moyen de GAR toujours bas (3,4 % sur le même échantillon) illustrant la persistance des limites évoquées par les banques.

Depuis début 2025, les institutions européennes ont apporté des réponses aux préoccupations des acteurs financiers, qui devraient se refléter dans les publications futures de 2026 (au titre de l’exercice 2025). En juillet 2025, la Commission européenne a publié une proposition d’acte délégué[3] dans le cadre de la simplification portée par la directive Omnibus[4]. Cette dernière inclut des propositions d’évolutions majeures du GAR, telles que :

L’exclusion de son dénominateur des entreprises non couvertes par la Directive relative à la publication d'informations en matière de durabilité par les entreprises (CSRD),

L’introduction d’un critère de matérialité permettant aux établissements financiers de ne pas inclure les actifs financiers représentant moins de 10 % des prêts ou investissements dédiés à des activités spécifiques[5]

La simplification des modèles de reporting, aboutissant à une réduction de

89 % des points de données requis

Si certaines de ces mesures répondent directement aux préoccupations des acteurs bancaires, d’autres peuvent, au moins temporairement, réduire la transparence des publications. Par exemple, la Commission européenne a annoncé que la publication des tableaux détaillés du GAR serait facultative jusqu’à fin 2027, sous réserve que l’établissement affirme qu’ « aucune activité n’est revendiquée comme étant associée à des activités économiques considérées comme durablement environnementales selon les articles 3 et 9 du règlement (UE) 2020/852 »[6]. De même, quelques semaines plus tôt, l’Autorité bancaire européenne (ABE) avait annoncé, dans un document consultatif, la suspension de l’obligation de publier les tableaux 6 à 10 relatifs au GAR et à la réglementation taxonomie dans les rapports Pilier III (ces informations ESG étant publiées semestriellement).[7]

Il convient de souligner que, compte tenu du rôle essentiel de la taxonomie dans le cadre législatif en vigueur ainsi que dans les diverses exigences formulées par les autorités de supervision et de régulation européennes (telles que l’ESMA, la BCE, etc.), la mise à jour de la réglementation relative à la taxonomie pourrait entraîner des effets en cascade.

Autres indicateurs non « taxonomiques »

La mise à jour du GAR, si elle répond à certaines préoccupations, entraînera aussi une réduction du périmètre couvert par l’indicateur, en lien avec la diminution de la couverture de la CSRD. De plus, elle ouvre la voie à une suspension temporaire de l’obligation de publication, et ne résoudra pas immédiatement d’autres limites existantes de la taxonomie européenne comme l’exclusion de certaines activités, dont l’agriculture, et la non-intégration des objectifs sociaux. Le GAR reste donc, au mieux, une illustration partielle des financements durables mobilisés par les établissements bancaires.

Néanmoins, d’autres informations publiées par ces établissements peuvent compléter ce tableau – sans en garantir pour autant l’exhaustivité. Par exemple, le tableau 2 du rapport Pilier III[8] présente l’exposition au secteur immobilier résidentiel et commercial avec une répartition par efficacité énergétique et label EPC (à noter toutefois que de nombreux biens restent non couverts par ces labels). L’Energy Financing Ratio, propose également une image pertinente de la faculté d’une banque à financer la transition, en capturant à la fois les flux dirigés vers les activités vertes et ceux dirigés vers les activités dites brunes. Si la publication de cet indicateur n’est pas obligatoire, il s’impose de plus en plus auprès des banques, notamment outre Atlantique où il a fait l’objet d’une résolution d’actionnaires aux Assemblées Générales 2025 de nombreuses institutions nord-américaines[9]. Attention néanmoins à sa non-standardisation qui conduit souvent à l’utilisation de méthodologies variées[10].

Sur la dimension sociale, les indicateurs se font plus rares mais l’on trouve, dans les rapports Pilier III des banques européennes, le tableau CR1 qui indique la part des PME au sein des portefeuilles bancaires. Ces informations fournissent des éléments pertinents quant au rôle des banques dans le renforcement de l’inclusion financière et du tissu économique local.

Enfin, les rapports d’allocation des fonds levés via des émissions labellisées, ainsi que les rapports sur les progrès vers les objectifs de finance durable, peuvent également compléter ce tableau. Néanmoins, les lecteurs doivent rester attentifs à la non-standardisation de la définition de ‘’finance durable’’ utilisée dans le cadre de ces initiatives et à la possible intégration de flux financiers non reflétés au bilan (structuration d’obligations, actifs sous gestion).

Si le Green Asset Ratio est un indicateur utile, il reste limité par sa méthodologie et son périmètre réglementaire. Sa mise à jour prévue en 2026 ne devrait pas changer ce constat. Pour bien comprendre la part d’activités durables des banques, l’utilisation du GAR, à elle seule, ne saurait être suffisante.

Le présent commentaire est fourni à titre informatif uniquement. Les opinions exprimées par le groupe La Française sont fondées sur les conditions actuelles de marché et sont susceptibles d'évoluer sans préavis. Les informations contenues dans cette publication sont basées sur des sources considérées comme fiables, mais le groupe La Française ne garantit pas qu'elles soient exactes, complètes, valides ou à propos. Publié par La Française Finance Services, dont le siège social est situé 128 boulevard Raspail, 75006 Paris, France, société réglementée par l'Autorité de Contrôle Prudentiel en tant que prestataire de services d'investissement, n° 18673, et enregistrée à l’ORIAS (www.orias.fr) sous le n°13007808 le 4 novembre 2016 est une filiale de La Française. Crédit Mutuel Asset Management : 128 boulevard Raspail 75006 Paris est une société de gestion agréée par l'Autorité des marchés financiers sous le n° GP 97 138 et enregistrée à l’ORIAS (www.orias.fr) sous le n° 25003045 depuis le 11/04/2025. Société Anonyme au capital de 3 871 680 €, RCS Paris n° 388 555 021.

Footnotes

- ^ [1] FBE, Green Asset Ratio cannot be to sustainability what CET is to capital, Janvier 2024

- ^ [2] FBE, Green Asset Ratio cannot be to sustainability what CET is to capital, Janvier 2024

- ^ [3] La proposition d’acte délégué de la commission sera étudiée par le parlement/conseil durant les prochains mois. Si aucune objection n’est soulevée, elle entrera en vigueur au 1er janvier 2026

- ^ [4] European Commission, Commission delegated regulation amending Commission Delegated Regulation (EU) 2021/2178, Juillet 2024

- ^ [5] European Commission, Questions and answers on EU Taxonomy simplifications to cut red tape for companies, Juillet 2025, “Under the revised rules, financial companies subject to sustainability reporting are exempt from assessing Taxonomy eligibility and alignment of their financial assets if these account for less than 10 % of loans and investments financing specific economic activities whose use of proceeds is known”.

- ^ [6] Official Journal of the European Union, Regulation (EU) 2020/852, Juin 2020

- ^ [7] EBA, Final draft implementing technical standards on prudential disclosures on ESG risks in accordance with Article 449a CRR, Janvier 2022

- ^ [8] EBA, Final draft implementing technical standards on prudential disclosures on ESG risks in accordance with Article 449a CRR, Janvier 2022

- ^ [9] Morningstar, Banks Face New Pressure to Report on Clean Energy Financing, Avril 2025

- ^ [10] Institut Louis Bachelier, Green/Brown ratio : Focus sur le Ratio d’Approvisionnement Énergétique (ESR), Avril 2025

Expert

Armand SATCHIAN

Analyste ESG, Crédit Mutuel Asset Management.

Armand Satchian, Analyste ESG chez Crédit Mutuel Asset Management. Armand a près de 5 ans d’expérience dans la finance durable. Après avoir travaillé deux ans au sein du bureau brésilie

Fichier attaché

À propos de La Française Group

La Française, pôle de gestion d’actifs de la première banque à mission, le Crédit Mutuel Alliance Fédérale, propose des stratégies de conviction sur toutes les classes d’actifs conciliant objectifs de performance et de durabilité. En tant qu’asset manager multi‑spécialiste, ses équipes se focalisent sur leur cœur d’expertise, en intégrant une dimension ESG avancée dans les processus d’analyse et d’investissement. La Française couvre les marchés cotés et non cotés, dont l’immobilier. Avec plus de 163 milliards d’euros d’actifs sous gestion*, 1 000 collaborateurs et une présence dans 10 pays, La Française conçoit des solutions d’investissement innovantes, adaptées aux objectifs et horizons de placement de ses clients.

* au 31/12/2025